2026年05月28日(木)

マンションニュース

あなたの相続税対策は充分!?不動産活用で相続評価を低減させる対策を紹介

新着ニュース30件

2014年12月23日 14:00

税制改正直前、不動産活用による相続税対策

日本法規情報株式会社は、運営するサイトの運用情報やユーザーへのアンケートにより相続問題に関する調査を実施、その結果をもとに「不動産活用で相続評価を低減させる対策」について紹介している。

相続が開始してからでは遅い!早めの対策が重要

来年度の税制改正により、相続税の課税対象の範囲が拡大される。相続税対策は実際に相続が開始してからでは遅い。相続トラブルに巻き込まれることを防ぐには早めの対策が重要だ。特に、相続財産が不動産や非上場株式など現金化が困難なものの場合、納税資金が確保できず不動産を売却したり多額の借金をしたりするケースも多いという。

そのような事態に陥らないためには、相続問題に詳しい専門家のアドバイスを受けることが不可欠である。相続税対策は短期間で効果が出るものではなく、5年、10年という長い期間で計画を立て、実施することが大切だ。

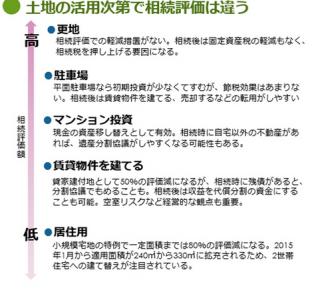

土地の活用次第で相続評価は異なる

同社によると、不動産の活用により相続評価を下げる方法があるとのこと。これは相続トラブル防止のためにも重要な対策だとしている。相続の対象となる土地は、その用途や状態により評価が異なってくる。例えば、更地のままだと相続税評価の軽減措置がなく相続税を押し上げる要因となるなど。

平面駐車場も節税効果はあまりないが、相続後は賃貸物件を建てる、売却するなどの転用がしやすいという利点があるとのことだ。

小規模宅地の特例、限度面積を拡充

賃貸物件の場合は貸家建付地として50%の評価減となるが、相続時に残債があると、分割協議でのトラブルの原因となるので注意が必要だ。また、空室リスクなど経営的な観点も重要となる。居住用の土地については小規模宅地の特例があり、一定面積までは80%の評価減となる。税制改正後はその限度面積が240㎡から330㎡に拡充されることもあり、2世帯住宅への建て替えが注目されている。

(画像はプレスリリースより)

日本法規情報株式会社のプレスリリース

http://prtimes.jp/main/html/rd/p/

-->